来源:泰康资产

1月宏观经济分析

疫情好转,预期向好

1月宏观经济分析:本月数据中性

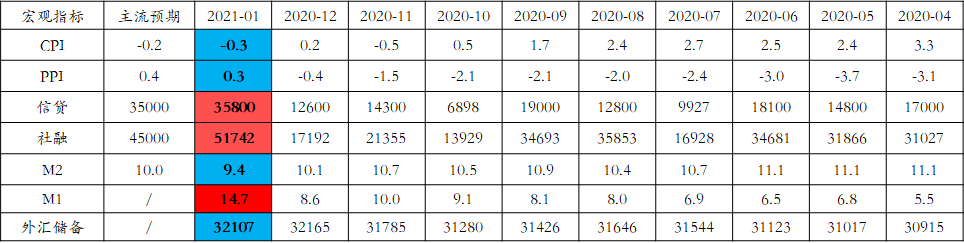

表:1月数据与市场预期的对比

数据来源:Wind,泰康资产,截至2021年1月

全球疫情:冬季疫情明显好转

▶全球疫情从1月下旬开始明显好转。

▶国内疫情控制答卷成绩优秀。

图:全球疫情概览

数据来源:Wind,泰康资产,截至2021年2月

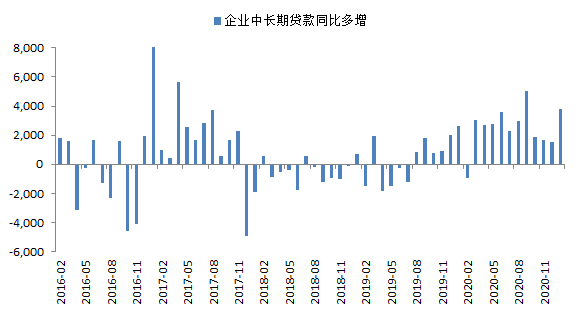

社融:总量超预期,结构依旧优秀

▶2021年1月,中国新增人民币贷款3.58万亿(其中对实体3.82万亿),预期3.5万亿,前值1.3万亿。

▶新增社会融资规模5.17万亿,预期4.5万亿,前值1.7万亿。

▶本月金融数据高于预期,主因融资需求非常旺盛(中长期贷款同比大幅多增)、且信用债融资功能修复。

图:企业中长期贷款

数据来源:Wind,泰康资产,截至2021年2月

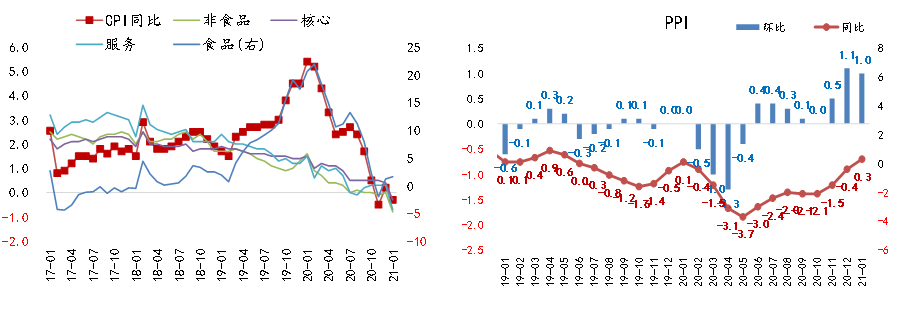

工业品价格:当下价格的强势也是未来供需偏紧预期的体现

▶1月CPI同比-0.3%,前值0.2%,食品价格同比小幅上行,非食品价格同比受春节错位影响下跌。

▶1月PPI同比0.3%,前值-0.4%,PPI环比为1%,工业品价格涨幅维持高位。

图:物价走势

数据来源:Wind,泰康资产,截至2021年2月

利率观点

利率仍存进一步回升风险

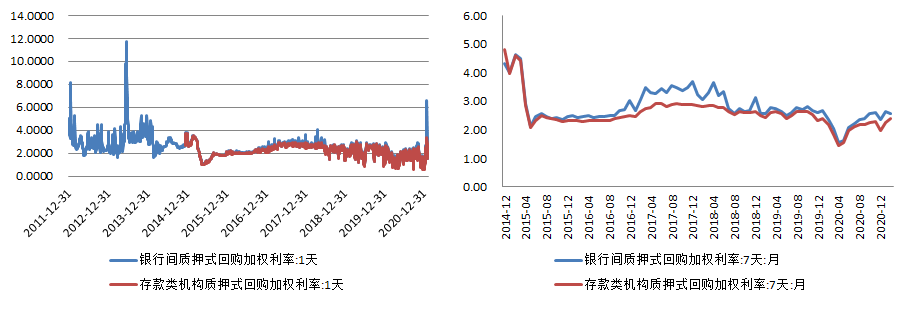

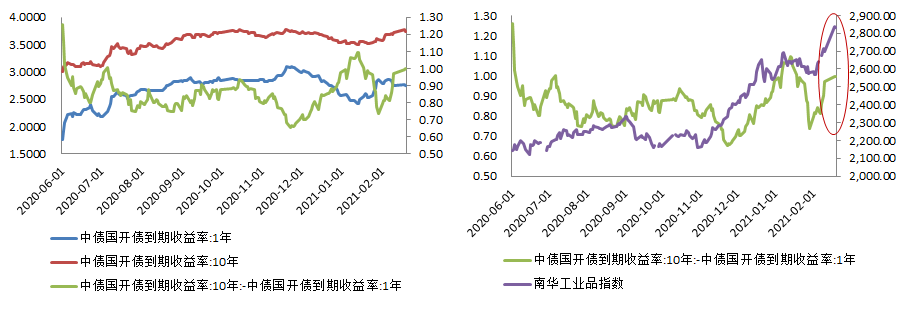

货币市场波动较大

▶从去年11月份开始,可能受到信用事件等因素影响货币市场利率持续下行。

▶然而从1月初开始,货币市场再度出现较明显上行,货币市场利率波动较大。

数据来源:Wind,泰康资产

债券市场受资金和通胀预期双重冲击

▶尽管过去一个月利率显著上行,但其驱动力似乎发生了变化。

» 1月下旬之前,资金利率可能是主要推动力,收益率曲线呈现典型平坦化上行,期限利差急剧缩窄。

» 2月上旬之后,可能伴随着大宗商品再度开始快速上涨,收益率曲线开始呈现陡峭化上行,短端利率走势相对平稳,但长端仍然进一步快速上涨。

▶债券市场似乎经历了先资金后通胀预期的双重冲击。

数据来源:Wind,泰康资产

总结:利率或继续波动回升,关注不确定性

▶利率仍存进一步回升风险:

» 工业品价格继续快速上升、信用风险改善迹象增加了中期政策收敛的概率。

» 从利率强相关指标来看,经济修复、风险偏好回升仍然是金融市场基本格局。

» 相比过去几个月,目前基金仓位久期进一步增加。

▶关注国内和海外经济动能在未来几个月是否发生趋势衰减。

信用观点

净融资如期回升,信用风险仍在酝酿

市场回顾:收益率上行,信用利差进一步回落

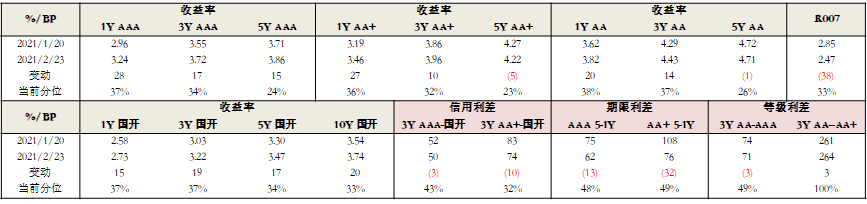

▶收益率:受节前资金利率波动上行影响,1月下旬开始市场整体呈现熊平走势,短端上行幅度大于长端。1Y中高等级上行约30bp,3Y中高等级上行10-20bp。

▶信用利差:在收益率上行过程中被动压缩,继AAA利差完全修复后,3YAA+利差已较高点回落超30bp,基本修复至20年中枢水平(67bp),但AA利差仍未修复;期限利差被动收窄,等级利差变动不大。

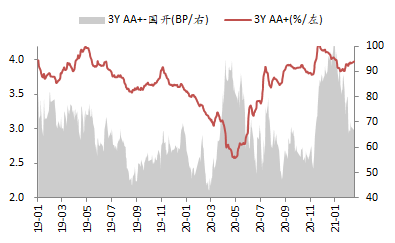

信用利差走势

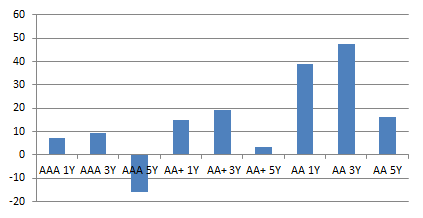

各品种信用利差较永煤违约(11.10)之前走阔幅度

数据来源:Wind,泰康资产

1月净融资总量如期回升,但结构性压力仍大

▶ 1月非金融企业债净融资已修复至较好水平,2月历来受春节影响非供给大月,不过至今表现亦属较好(近1500亿)。但结构性压力依然存在,且重点关注3-4月到期压力下供给回升的可持续性及尾部融资修复情况。

» 非金融企业债净供给基本由城投贡献(1月3000亿+)。

» 地产债已连续6个月净融资为负,为13年以来首次。

» 弱区域/弱主体市场化融资仍无起色。

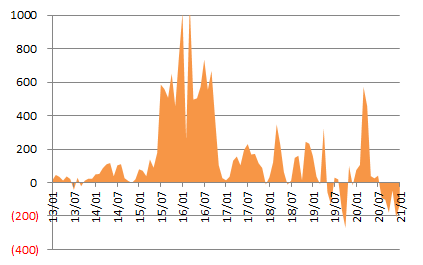

图:地产债券净融资已连续6个月为负

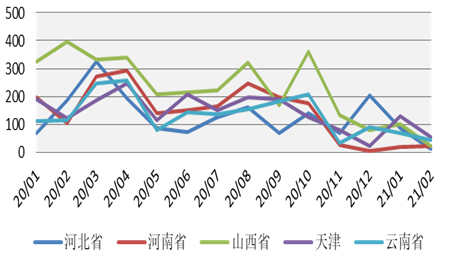

图:弱区域国企/城投债发行情况

图:弱区域国企/城投债发行情况

数据来源:Wind,泰康资产

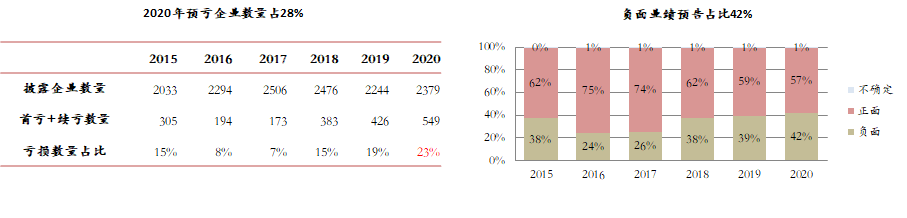

上市公司业绩预告表现偏弱,亏损面创近年新高

▶ A股已披露2379家非金融企业业绩预告,亏损面(23%)、负面业绩变动占比(42%)均创近年最高水平。

▶ 分板块,中游制造业普遍表现较优(机械设备扭亏,医药、电子、汽车正增长);上游尚可(化工、有色扭亏;钢铁、煤炭预减但依然保持盈利);下游服务业、房地产、交运表现偏弱,利润总体亏损居多。

数据来源:Wind,泰康资产

市场判断

▶市场判断:中高等级利差已无明显压缩空间,后续收益率预计整体跟随市场利率上行;市场分化状态延续,部分大型发行人风险仍在酝酿中,预计对市场整体冲击幅度难及永煤,但将持续抑制市场风险偏好,预计AA及AA-等级利差仍难有明显修复,且面临二次冲击的可能。

» 基本面:上市公司业绩预告表现偏弱,大型发行人加快推进破产和债务重组。

» 供需面:净融资总量如期回升,但板块和区域结构性压力较大,且非银需求不旺。

» 估值面:中高等级利差基本修复,高等级品种静态价值偏弱,低等级利差尚有相对优势,具备挖掘空间。

▶行业板块:

» 周期:市场情绪初步缓和,但尾部无改善,关注二次冲击的可能。

» 城投:融资收紧预期下继续分化,可投品种仍具底仓价值。

» 地产:关注华夏幸福对板块融资及估值冲击。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。