原标题:激进的美债空头斗不过磨磨叽叽的美联储

下载新浪财经APP,了解全球实时汇率

那些押注美联储最快明年加息的债券交易员们要小心一件事:自2008年以来,市场总是低估了美联储在上调利率这件事情上有多么磨叽!

摩根大通表示,自从美联储在金融危机期间把利率降到近零低位后,衍生品市场里的对冲者和交易员们,在押注美联储启动加息方面总是被证明过于激进。早在2008年末,交易员就开始预期美联储随后两年会加息数次,但事实是,联储一直到2015年12月才开始加息。

如今,这种情况可能又在重演。

自以为精明老练的投机者们认为,在美国“放水”数万亿美元刺激、疫苗接种行动加速的背景下,利率保持在这么低的位置不可能不导致通胀失控,所以美联储会提早加息。

掉期交易和期货交易现在都反映明年年底美联储会有一次加息(25个基点),并且完全定价了到2023年底将有三次分别25个基点的加息。

在上周发布的预测中,18名美联储官员中只有7名预测到2023年底将加息,而去年12月做出预测的17名联储官员中,只有5人有此预测。只有少数预测美联储2022年就会采取行动,包括达拉斯联储主席卡普兰。预测的中值依然是美联储将一直保持当前利率不变直到2023年。

需要明确的是,美联储并不一定会坚持它所说的利率路径。但是华尔街的策略师警告说,这一次首先屈服的将是市场。外媒文章称,这是一场“老鹰捉小鸡”的游戏,双方都有风险,而不仅仅是投入了钱的交易员。

对于交易员,摩根大通与摩根士丹利一致认为,交易员最终会退出加息押注。

摩根大通认为,尽管遭到市场的施压,但美联储将保持利率不变直到2024年。该行的美国利率策略主管亚历克斯·罗维尔(Alex Roever)表示:

“市场有它自己的定价和看法,但实际情况可能与此不同。市场一直在试图进一步推动首次加息来测试美联储,而美联储官员们似乎毫无此意。”

美联储上周表示,它将维持利率在零附近,直到劳动力市场达到最大就业率,并且通胀有望在一段时间内温和超过2%。美联储理事布雷纳德本周表示,这种说法暗示着“绝对的耐心”。美联储主席杰鲍威尔也表示,他希望看到真正的通胀数据,本周他在证词中淡化了经济增长会导致过多价格压力的风险。

但这并没有平息投资者们对于通胀的忧虑。美债抛售依然持续,尤其是五年期美债的抛售尤其严重,而这种期限的债券与美联储的利率路径密切相关。

五年期美债收益率本月达到约0.9%,为2020年3月以来的最高水平,刺激了交易员们对债券市场进行重新评估。此后,随着交易员重新考虑美联储的下一步行动,利率已回落至0.8%左右。

摩根士丹利的美国利率策略主管丁格拉(Guneet Dhingra)说:

“市场总体上是向前看的,但美联储的新框架在设计上是向后看的,鲍威尔明确表示,它们将以实际数据而非预测为指导。市场与美联储政策之间存在一些脱节是可以理解的,但现在脱节的程度简直是太夸张。最终更可能是市场向美联储屈服,而非美联储向市场屈服。”

丁格拉说,鉴于美联储的“剧本”是在加息之前先开始减少债券购买,就像它在2008年危机之后最终采取的那样,那么我们距离加息还有很长的路要走。他建议押注收益率曲线进一步陡峭化,特别是在5年期至30年期收益率之间,他认为加息的预期将逐渐减弱。

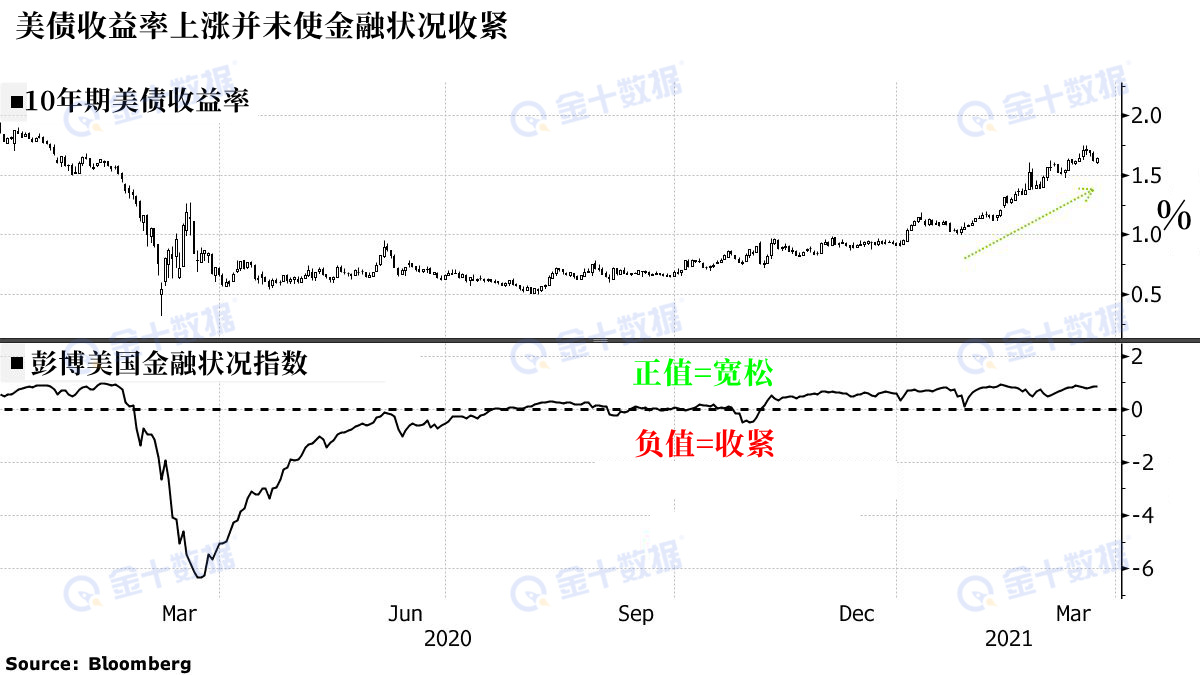

另外,5年期和30年期美债之间的利率价差本月达到约166个基点的峰值,接近2014年以来的最高点,随后因为市场预期转向更早加息回落至约150个基点。文章称,在某种程度上,市场本身就在告诉美联储,它可以应对债市动荡。因为面对收益率上升时,金融状况(一种用来衡量市场整体压力水平的方式)一直保持稳定。例如,美股并没有远离纪录高点。

而对于美联储而言,分析称,市场与美联储的对峙有可能使其整个政策框架复杂化。危险在于,美联储释放的耐心信号将继续提高长期美债的收益率,最终将撼动股票或提高公司融资成本,从而导致金融条件收紧。

现在的债券市场正处于十字路口,在通胀预期不断上升的情况下,尤其是较长期债券已经进入了熊市。市场对未来十年消费者价格增长的预期本月飙升至近8年的高点2.34%。德意志银行的首席国际策略师艾伦·罗斯金(Alan Ruskin)说:

“美联储还必须注意的一件事是,当后端出现空头周期时,很难让市场完全遵守他们在曲线前端想要的一切。”

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。