来源:长盛基金

权益投资策略

大势上,2021年经济复苏之后可能有阶段性的过热,结合信用条件收紧的环境,最大概率出现业绩涨,但估值收缩的局面。目前长期景气资产已处于高估值状态,而低估值资产基本面改善的持续性存疑。一旦经济过热带来紧缩预期,可能出现"基本面预期稳定的核心资产业绩消化估值,基本面扰动或风险偏好驱动的大幅回调估值,极少数新增景气资产提估值"的分化格局。

图:以广义货币及信用条件变化锚定5段信用收缩时期

资料来源:wind

节奏上,2021年大概率是权益投资的小年,春季躁动之后,2021Q2-Q3大部分时间里市场可能处于弱势。2021年总量机会需要精确择时。岁末年初是第一个可能有效反弹的窗口,美国大选不确定性终会消除 + 美国财政刺激有望"回补欠账" + 2021H1经济复苏到过热预期可能提前反映。

图:信用收缩期的市场走势跌多涨少

资料来源:wind

图:信用拐点后万得全A指数跌多涨少,

流动性收紧后100日内仅有一次上涨

资料来源:wind

风格上,"顺周期先强后弱,消费成长先弱后强"的概率较高。上游周期和中游制造要寻找龙头资本开支,而行业产能收缩的方向,经济复苏到过热,龙头可能量价齐升。但从美国经验来看,周期行业龙头集中不稳定,长期也是周期往复的。必需消费龙头地位正在遭遇挑战,可选消费龙头地位相对稳固,关注后周期景气的机会。医疗保健和消费服务龙头集中趋势最强,且有龙头再集中,底仓配置顺势而为。科技硬件行业集中度全面提升,且行业龙头公司齐头并进,选股难度相对较低。

图:2021年货币信用条件可能

逐步走入宽货币紧信用状态

资料来源:wind

收入同比增速逐季回升,且已超过或接近2019年同期的行业包括:有色金属、汽车、化工、军工、电新、机械

表:一级行业增速

资料来源:wind

参照年份上,2021年行情可能与2017年

行情相似。从以下几个方面比较:

1、市场走势方面,指数与估值整体状态较为相似,股债配置均无明显偏向;高估值板块进入估值消化期,价值板块稳中趋强。

2、板块比价方面略有差异:

1)周期股的相对估值普遍更低;

2)上证50/中证1000比价进一步抬升;

3)尽管近两年消费持续强势,但相对成长估值仍更具优势。

3、库存周期位置相似,且都对应中、美、欧的共振复苏,但相较于17年当前PPI水平更低,库存水平更高;缺少供给侧改革配合,PPI回升高度可能受限。

4、利率结构上,当前与2017年相似度较高,一方面,利率中枢都是从低位向上抬升,另一方面,期限利差不断下移,短端利率抬升较长端更快。

5、汇率方面,2017年全年人民币趋于强势,当前在中美利差高位、国内基本面优势下,人民币强势同样有望延续。但就美元指数而言,2017年弱美元很大程度上来自欧洲经济的滞后复苏,当前欧洲基本面并未显著强于美国,且欧央行未来货币宽松预期依旧很强,因此美元指数继续单边走弱动力恐不及2017年。

6、货币信用组合较为相似,但从政策制定者的角度看,2017年更多是去杠杆阶段,而当前政策意图应更接近于中性货币条件下的稳信用;结合央行表述,与2017年对比明年宽信用力度较弱,但货币收紧压力同样更小。

7、房地产方面,2017年是地产库存去化、信贷高增、棚改推动二三线景气度轮番向上的年份,地产投资持续偏强。而当前地产库存相对较高、信贷持续调控、二三线房价乏力,地产投资继续改善动力和空间都不足。

分市场看,美国的优势在于政策力度大、但疫情控制和大选是主要不确定性,市场新高后可能“等一等”预期兑现;欧洲疫情和复工都走在前列,欧元区政策协调在强化,日本政策力度和复苏进程都较弱,且财政压力加大,因此市场弹性不足。因此市场排序欧洲>美国>日本。

固定收益投资策略

经济层面,2020年中国经济在工业、出口与基建、房地产投资的带动下,顺周期修复力量不断加强,并且逐步传导至消费与制造业投资,相关领域的数据也开始呈现改善的局面,反映出经济仍在深化修复。展望2021年,上半年宏观经济有望延续复苏,结构上更多依赖消费、出口和制造业投资等动能的修复。

政策方面,2021年政策驱动下的信用宽松拐点有望形成。随着经济改善,宏观政策可能在加强对房地产的调控、继续打破刚性兑付以及抑制地方加杠杆冲动等方面稳步推进,平滑宏观杠杆率继续上行的重要性凸显,对应着财政政策边际收紧,货币政策较难看到轻易转松。不过,考虑央行强调既不搞大水漫灌,也要保证正常的资金需求,货币政策大幅收紧的概率也不大。此外,2021年也将是监管大年,资管新规将在2021年底结束过渡期。资管新规自 2018 年 4 月发布以来,按照此前的工作安排,过渡期至 2020 年底。后来由于转型面临较大压力,加之疫情冲击,央行决定将过渡期延长至 2021年底。这意味着,2021年作为过渡期结束之年,金融机构资管业务仍要面临一场“大考”。资产端存量非标化解以及银行理财净值化转型后如何继续揽客以维持负债端的稳定对于金融资管机构来说依然在摸索,并可能阶段性影响其对债券的配置。

图:DR007向政策利率回归

资料来源:wind

利率债方面,2020年下半年以来市场的快速调整暂时告一段落,逐步转为震荡格局。2021年一季度受到GDP高增速的影响,利率债可能仍然相对偏弱。具体看,长久期债券的波动性仍在,趋势性的投资机会仍然需要等待;中短久期债券资产性价比相对占优,可以逐步关注。2021二季度左右随着经济回落,关注债券的整体机会。

信用债方面,2020年信用基本面整体平稳,信用债走势整体跟随利率,信用利差、评级利差多体现为被动走阔或收窄,年末的大国企集中违约打破这一均衡,信用利差、等级利差明显上行。2021年信用基本面的分化将带来等级利差继续扩大,因此,从交易价值上看,信用品种的吸引力将有所降低。配置层面,由于货币政策大幅收紧概率不高,信用债利率水平处于相对高位,期限利差水平不高,中短端信用债的配置价值值得关注,长久期信用债券除了同样要关注久期外,还需要关注其信用资质。

图:永煤事件后等级利差走扩

资料来源:wind

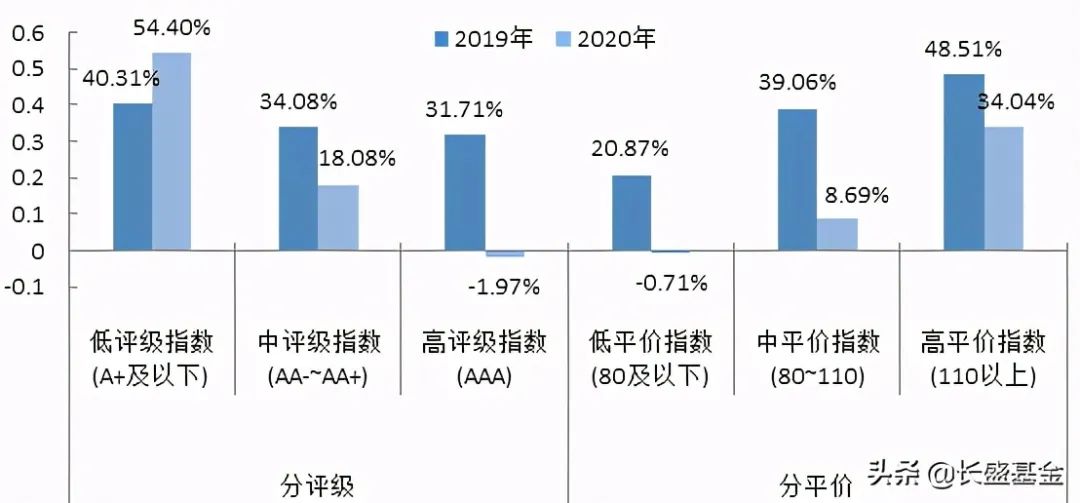

可转债方面,其类权益属性意味着随着权益资产波动增大,预期收益降低,转债投资机会将以结构性机会为主,并且预期收益相应降低,但仍将是债市博取收益的关键资产。转债投资需同时考虑正股与转债的安全边际,正股层面要更重视盈利与估值的匹配,转债层面需从价格和溢价率等角度优选高性价比个券。

图:不同评级和平价区间的转债表现分化

资料来源:wind

风险提示:本资料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益。基金不同于银行储蓄和债券等固定收益预期的金融工具,且不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,本基金的过往业绩并不预示其未来表现。基金管理人提醒投资者应认真阅读《基金合同》、《招募说明书》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。

扫二维码 领开户福利!郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。