近期人民币的强势走势引发市场关注,整个8月期间,美元兑人民币即期汇率大幅升值约1.8%,创下2019年7月份以来的新高。那么,本次汇率大幅反弹的原因是什么?对于资产的配置又有怎样的影响?

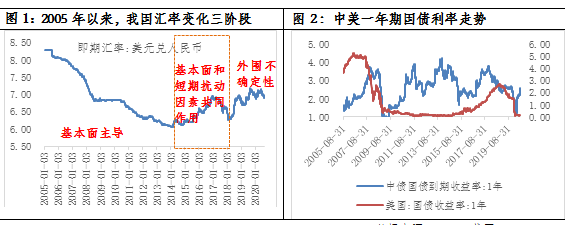

汇率的左右手从计算公式来看,汇率是不同货币间的比价关系。从资产配置的角度出发,投资者会考虑在不同国家商品市场、金融市场的货币回报率,进而在不同货币资产上进行选择和投资。从影响汇率的因素来看,一般分为两类:一是基本面因素,主要涵盖经济增长和货币政策;二是短期扰动因素,包括风险和预期的管理以及货币当局的行为等。2005年7·21“汇改”至今,人民币汇率变动大致可以分为3个阶段:2005年7月-2013年底,经济高速增长,基本面主导下的人民币升值;2014年1月-2018年4月:国内经济先后经历由弱到强(相对),货币政策从宽松到收紧,美元指数从强至弱以及新一轮汇改等,人民币先贬后升;2018年5月-2019年12月,外围不确定性的扰动是该轮人民币贬值的核心因素。 数据来源:wind,截至2020-09-03是什么造成了当前人民币汇率的走强?回到当前,本轮汇率走强主要归于以下两个方面:一是基于良好的疫情防控效果,疫情“先进先出”下,率先恢复的经济基本面优势。近期的PMI数据和工业企业利润数据不断强化经济复苏预期,并大幅领先于海外;二是在全球央行“史诗级”宽松之下,我国央行今年以来的货币政策整体相对谨慎,中美利差维持高位。美联储推出了“零利率+无限量QE”的政策组合,同时推出多项流动性支持工具。截至9月2号,美联储资产负债表规模已达到7.02万亿美元,较3月18日扩张了2.35万亿美元;在此期间,欧央行资产负债表规模也大幅上升约1.74万亿欧元;而在这种背景之下,美元指数大幅走弱,也进一步助益人民币汇率走强。

数据来源:wind,截至2020-09-03是什么造成了当前人民币汇率的走强?回到当前,本轮汇率走强主要归于以下两个方面:一是基于良好的疫情防控效果,疫情“先进先出”下,率先恢复的经济基本面优势。近期的PMI数据和工业企业利润数据不断强化经济复苏预期,并大幅领先于海外;二是在全球央行“史诗级”宽松之下,我国央行今年以来的货币政策整体相对谨慎,中美利差维持高位。美联储推出了“零利率+无限量QE”的政策组合,同时推出多项流动性支持工具。截至9月2号,美联储资产负债表规模已达到7.02万亿美元,较3月18日扩张了2.35万亿美元;在此期间,欧央行资产负债表规模也大幅上升约1.74万亿欧元;而在这种背景之下,美元指数大幅走弱,也进一步助益人民币汇率走强。 数据来源:wind,截至2020-09-02

数据来源:wind,截至2020-09-02

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。